El método 50/30/20 se ha convertido en una de las reglas financieras más conocidas para organizar el dinero. Sin embargo, la mayoría de artículos lo explican de forma demasiado simplificada: dividen el salario en tres porcentajes y poco más. Cuando intentas aplicarlo en España, especialmente con el precio actual del alquiler y el coste de la vida, empiezan las dudas.

¿Es realista?

¿Funciona si gano 1.200 euros?

¿Y si vivo en Madrid o Barcelona?

¿Y si soy autónomo?

En esta guía vamos a aterrizar el método en la realidad española. Con cifras, escenarios prácticos y adaptaciones reales. No como teoría, sino como sistema aplicable mes a mes.

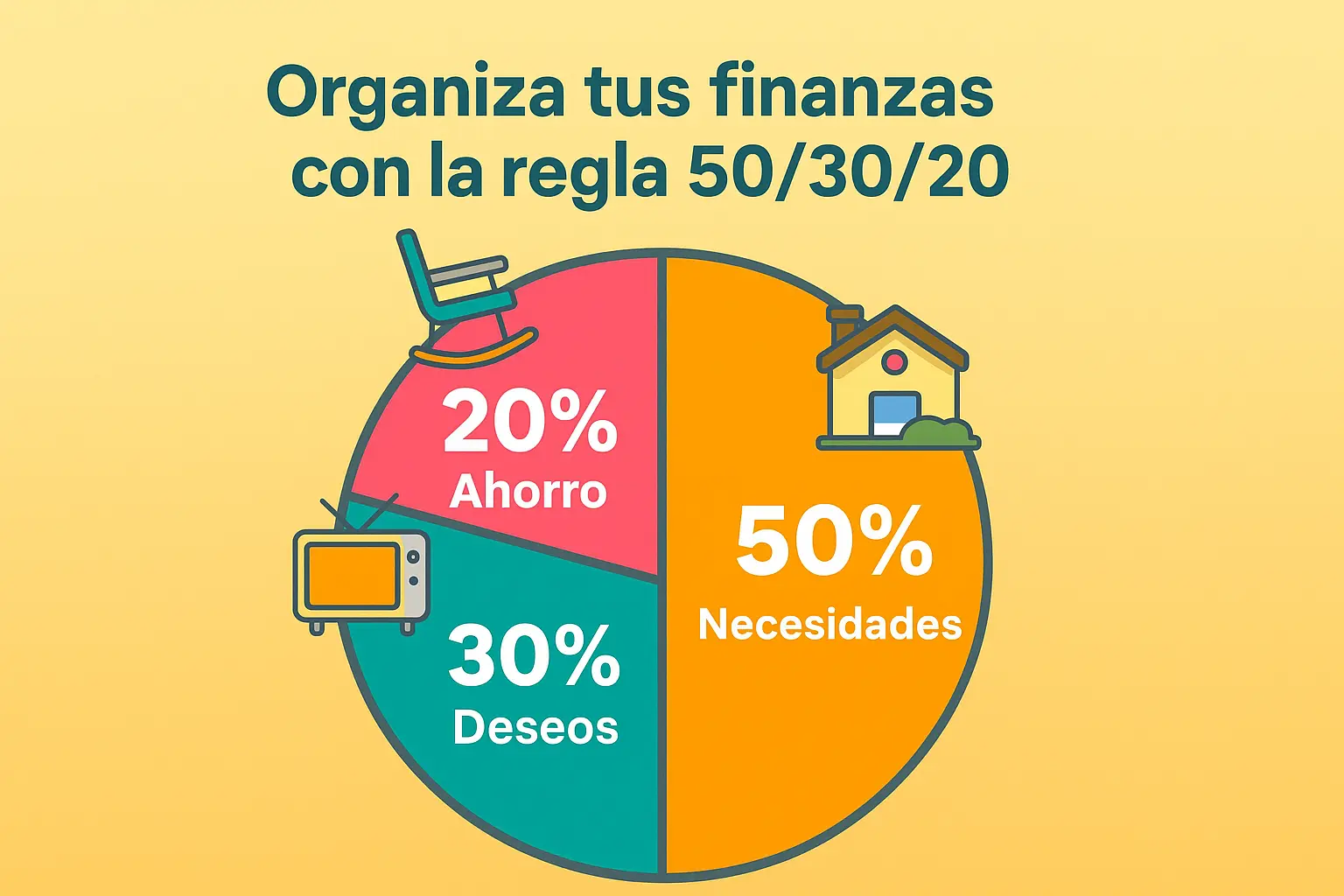

Qué es realmente el método 50/30/20 y de dónde viene

El método fue popularizado por la senadora estadounidense Elizabeth Warren en su libro sobre planificación financiera familiar. La propuesta es simple: dividir el ingreso neto mensual en tres grandes bloques:

- 50% para necesidades

- 30% para gastos personales o estilo de vida

- 20% para ahorro e inversión

La clave no es el porcentaje exacto, sino la estructura. Es una forma de obligarte a dar espacio al ahorro sin eliminar el disfrute.

Sin embargo, el contexto estadounidense en el que nació no es idéntico al español. Por eso necesita ajustes.

El primer error común: pensar que debe ser exacto

Muchísimas personas abandonan el método en el primer mes porque no logran encajar el 50% en necesidades. Pero el 50/30/20 no es una ley matemática. Es una referencia.

En España, especialmente en grandes ciudades, es frecuente que las necesidades superen el 50%. El alquiler puede representar entre el 35% y el 45% del salario neto. Si a eso sumas suministros y alimentación, el margen se reduce.

La pregunta no es si cumples el 50%.

La pregunta es: ¿tienes una estructura clara o estás gastando sin saber cómo?

Aplicación práctica con salarios reales en España

Vamos a trabajar con tres niveles salariales comunes.

Escenario 1: Ingreso neto mensual de 1.200 €

Este nivel es frecuente en contratos iniciales, sectores de hostelería, comercio o empleos administrativos.

Distribución teórica:

- 600 € necesidades

- 360 € estilo de vida

- 240 € ahorro

Ahora veamos una situación habitual en una ciudad media española:

- Habitación en piso compartido: 400 €

- Suministros: 70 €

- Transporte: 50 €

- Alimentación básica: 220 €

Total necesidades: 740 €

Eso representa un 61,6% del salario.

Aquí el método original no encaja exactamente. ¿Significa que no sirve? No.

Se puede ajustar a una versión 60/25/15:

- 720 € necesidades

- 300 € estilo de vida

- 180 € ahorro

Aunque el ahorro sea menor al 20%, sigue existiendo. Y eso marca diferencia.

Con 180 € mensuales, en un año se acumulan 2.160 €. Suficiente para un fondo de emergencia inicial.

Escenario 2: Ingreso neto mensual de 1.800 €

Este nivel es habitual en perfiles técnicos, administrativos con experiencia o sectores industriales.

Distribución teórica:

- 900 € necesidades

- 540 € estilo de vida

- 360 € ahorro

Situación realista en una ciudad como Valencia, Sevilla o Zaragoza:

- Alquiler piso pequeño: 750 €

- Suministros: 120 €

- Alimentación: 280 €

- Transporte: 80 €

Total necesidades: 1.230 €

Eso es un 68%.

Aquí aparecen tres opciones estratégicas:

- Ajustar vivienda (compartir piso o cambiar zona).

- Reducir estilo de vida temporalmente.

- Aplicar una versión 60/20/20 o incluso 65/20/15 durante una etapa concreta.

El método no fracasa. Simplemente revela dónde está el peso principal del gasto.

Escenario 3: Ingreso neto mensual de 2.500 €

Aquí el margen es mayor.

Distribución teórica:

- 1.250 € necesidades

- 750 € estilo de vida

- 500 € ahorro

Ejemplo en una ciudad grande:

- Alquiler: 1.000 €

- Suministros: 150 €

- Alimentación: 350 €

- Transporte: 100 €

Total necesidades: 1.600 € (64%)

Aún superando el 50%, queda margen suficiente para mantener ahorro cercano al 20% si se controla el estilo de vida.

En este nivel, el riesgo no es no poder ahorrar. El riesgo es aumentar el gasto al mismo ritmo que el salario.

Cómo aplicar el método paso a paso sin usar sistemas complejos

Paso 1: Calcula tu ingreso neto real

No uses el salario bruto anual.

Usa lo que realmente entra en tu cuenta.

Incluye:

- Nómina neta.

- Pagas extra prorrateadas.

- Ingresos secundarios estables.

Si eres autónomo, utiliza el promedio de los últimos 6 meses descontando impuestos y cuota.

Paso 2: Clasifica tus últimos 2 meses de gasto

Antes de proyectar un presupuesto, analiza el pasado.

Descarga tus movimientos bancarios y separa:

- Necesidades.

- Estilo de vida.

- Ahorro o amortización de deudas.

No intentes justificar gastos. Solo clasifícalos.

Este análisis suele ser revelador.

Paso 3: Detecta el punto crítico

En España suele ser:

- Vivienda.

- Restauración frecuente.

- Suscripciones acumuladas.

- Compras online pequeñas pero constantes.

El método 50/30/20 sirve para visualizar desequilibrios. No para culparte.

Paso 4: Automatiza el ahorro el día que cobras

Este es el punto clave.

Si el ahorro se deja para final de mes, no ocurre.

Programa una transferencia automática hacia:

- Cuenta separada.

- Fondo de emergencia.

- Fondo de inversión.

Aunque sean 100 €.

La constancia importa más que la cifra inicial.

Adaptación para autónomos y freelancers en España

Los ingresos variables generan inestabilidad psicológica. El método puede aplicarse si introduces estructura.

Sistema recomendado:

- Cuenta profesional donde recibes ingresos.

- Te asignas un “sueldo fijo” mensual basado en promedio conservador.

- Aplicas el 50/30/20 sobre ese sueldo.

- En meses buenos, aumentas el porcentaje destinado a ahorro empresarial y personal.

Esto reduce la sensación de montaña rusa financiera.

Cuándo no usar el 50/30/20 como sistema principal

No es ideal si:

- Tienes deudas con intereses superiores al 10%.

- Estás preparando una entrada para vivienda en menos de 2 años.

- Tus necesidades superan el 75% del ingreso.

- Estás en situación de ingresos inestables sin colchón previo.

En esos casos puede funcionar mejor:

- Presupuesto base cero.

- Sistema de sobres.

- Estrategia temporal 70/20/10 enfocada en estabilización.

El método es herramienta, no obligación.

Cómo adaptar el método a distintas ciudades españolas

Madrid y Barcelona:

El alquiler puede superar el 45% del salario medio. Aquí es común aplicar 60/20/20.

Ciudades medianas (Valencia, Málaga, Bilbao, Sevilla):

El 50/30/20 puede aproximarse más al modelo original si se comparte vivienda o se elige zona estratégica.

Zonas rurales o ciudades pequeñas:

El método suele ser más fácil de cumplir, pero el riesgo es elevar el gasto en ocio por menor coste estructural.

Errores frecuentes al aplicar el método

- No incluir gastos anuales (seguro coche, IBI, mantenimiento).

- Subestimar alimentación.

- No separar cuentas.

- No revisar el presupuesto trimestralmente.

- Confundir inversión con gasto.

El método requiere revisión periódica.

Qué cambia después de 6 meses aplicándolo

Los cambios no son espectaculares, pero sí consistentes:

- Ahorro acumulado visible.

- Menor ansiedad a final de mes.

- Mayor claridad al tomar decisiones grandes.

- Capacidad para planificar vacaciones sin endeudarse.

El impacto es acumulativo.

Cómo usar el 20% de ahorro de forma estratégica

No todo debe ir a una sola cuenta.

Una estructura eficaz puede ser:

- 10% fondo de emergencia hasta cubrir 6 meses de gastos.

- 5% inversión a largo plazo (fondos indexados, por ejemplo).

- 5% metas concretas (viaje, formación, entrada vivienda).

Esto convierte el ahorro en herramienta activa, no en simple acumulación.

Reflexión final realista

El método 50/30/20 no va a solucionar un salario bajo ni el precio del alquiler en España. No es una fórmula mágica.

Pero sí ofrece algo que muchas personas no tienen: estructura.

Y la estructura reduce el caos financiero.

Si hoy no puedes cumplir el 20% de ahorro, empieza con 10%.

Si tus necesidades son 60%, ajústalo.

Si tus ingresos mejoran, no aumentes automáticamente tu estilo de vida.

El objetivo no es encajar en una fórmula.

Es crear un sistema que funcione durante años.

Cuando el método se adapta a tu realidad y no al revés, empieza a dar resultados.